ул. Алтайская, д. 4

метро Щелковская

(495) 460-03-93

Deprecated: mysql_connect(): The mysql extension is deprecated and will be removed in the future: use mysqli or PDO instead in /home/cooksha/cooksha.com/docs/index.php on line 166 | Deprecated: mysql_connect(): The mysql extension is deprecated and will be removed in the future: use mysqli or PDO instead in /home/cooksha/cooksha.com/docs/index.php on line 76 Общество взаимного страхования как способ реализации обеспечения имущественной ответственности

членов саморегулируемых организаций

1. Цели и задачи обеспечения имущественной ответственности членов саморегулируемых организаций В настоящее время институт саморегулирования признаётся не только объединением профессионалов, но и общественно значимым институтом, который помогает государству регулировать профессиональную и предпринимательскую деятельность. При этом одними из основных целей внедрения саморегулирования являются: 1) предупреждение причинения вреда жизни или здоровью физических лиц, имуществу физических или юридических лиц, окружающей среде членами саморегулируемых организаций (СРО) при осуществлении своей деятельности. 2) гарантированное возмещение причиненного ущерба, если такой вред все-таки будет причинен. Необходимым условием для достижения этих целей рассматривается введение солидарной ответственности членов СРО, которая призвана решить следующие задачи: • самостоятельное и инициативное устранение саморегулируемой организацией недобросовестной конкуренции, вытеснение с рынка мошенников и дилетантов; • обеспечение надёжного и гарантированного возмещения ущерба и возможности досудебного урегулирования претензий; • повышение качества производимых товаров, выполняемых работ (услуг).

Эффективность решения этих задач зависит, в том числе, и от выбора

способа обеспечения имущественной ответственности членов СРО в

конкретной саморегулируемой организации или национальном объединении

СРО. С этой точки зрения интересно сравнение способов обеспечения

имущественной ответственности, определенных Федеральным

законом «О саморегулируемых организациях»: компенсационного фонда и

страхования.

2. Сравнительный анализ способов обеспечения имущественной ответственности членов саморегулируемых организаций Сравним способы обеспечения имущественной ответственности членов СРО по семи основным параметрам, имеющим существенное значение как для самой саморегулируемой организации и её членов, так и для потребителей их товаров, работ (услуг). При этом рассмотрим компенсационный фонд (КФ), коммерческое страхование, осуществляемое страховыми компаниями (СК), и некоммерческое страхование, осуществляемое посредством создания членами СРО общества взаимного страхования (ОВС). 1. Обеспечение солидарной ответственности членов СРО. КФ: при формировании компенсационного фонда члены СРО несут солидарную ответственность за ущерб, причинённый одним из членов СРО в пределах размера КФ. После выплаты возмещения ущерба из средств КФ все члены СРО в равных долях в течение двух месяцев обязаны восстановить КФ до первоначального размера. СК: при коммерческом страховании солидарная ответственность имеет место только в случае заключения коллективного договора страхования всех членов СРО в одной страховой компании. Однако солидарная ответственность членов СРО при этом крайне незначительна и не превышает размера страховой премии. (Например, при страховой сумме 1 000 000 руб. солидарная ответственность каждого члена СРО будет составлять порядка 20 000 руб.) ОВС: при некоммерческом страховании солидарная ответственность сохраняется в полной мере, так как в случае превышения суммы ущерба над размером резервного фонда, создаваемого ОВС, разница покрывается членами ОВС (они же члены СРО) путем внесения дополнительного взноса. 2. Ограничения при возмещении ущерба по причинам причинения вреда. КФ: выплаты из КФ производятся при причинении ущерба по любой причине, что может способствовать недобросовестности отдельных членов СРО при осуществлении своей деятельности. СК и ОВС: при коммерческом и некоммерческом страховании в договоре страхования оговаривается объем страхового покрытия, страховые случаи, при которых производится выплата выгодоприобретателям страхового возмещения и исключения из страхового покрытия. Это, несомненно, повышает ответственность каждого члена СРО за результаты своей деятельности. При этом разница между коммерческим и некоммерческим страхованием состоит в следующем: договор страхования при коммерческом страховании заключается в соответствии с правилами страхования, утверждёнными руководителем страховой компании, а при некоммерческом страховании в соответствии с правилами страхования, утвержденными Общим собранием членов ОВС. 3. Надежность обеспечения имущественной ответственности. КФ: сохранность средств КФ законодательно не гарантируется и целиком и полностью зависит от финансовой политики, проводимой банком (управляющей компанией). СК: надежность обеспечения имущественной ответственности членов СРО при коммерческом страховании полностью зависит от финансового состояния страховой компании и её политики осуществления страховых выплат. ОВС: надежность при некоммерческом страховании определяется сохранностью средств страховых резервов, формируемых ОВС из страховых взносов его членов. Порядок размещения и (или) инвестирования средств страховых резервов утверждается Общим собранием членов ОВС в рамках «Порядка инвестирования», утвержденного Банком России. Средства страховых резервов размещаются и инвестируются на условиях диверсификации, возвратности, доходности и ликвидности и контролируются Банком России. 4. Стоимость обеспечения имущественной ответственности. КФ: Минимальный размер КФ определяется законодательно и для разных сфер деятельности имеет различную величину. При этом из оборота выводятся и "омертвляются" значительные для членов СРО денежные средства. СК: При коммерческом страховании страховые тарифы рассчитываются страховой компанией в целях получения прибыли от данного вида страхования и могут составлять до нескольких процентов от страховой суммы. ОВС: Страхование членов ОВС осуществляется по себестоимости. Члены ОВС на Общем собрании утверждают размеры страховых тарифов и страхование осуществляется с учетом особенностей деятельности каждого члена СРО. 5. Средства, затраченные на обеспечение имущественной ответственности. КФ: Взносы на формирование КФ перечисляются членами СРО в саморегулируемую организацию, при этом: возврат взносов членам СРО не допускается; устанавливается своеобразное "крепостное право". СК: Страховая премия, уплаченная в страховую компанию, является собственностью страховой компании, обратно не возвращается. На следующий период страхования члены СРО вновь уплачивают страховую премию при заключении договора страхования со страховой компанией. ОВС: страховые взносы являются собственностью ОВС. По решению Общего собрания членов ОВС направляются на пополнение страхового резерва ОВС, надеятельность ОВС, на уменьшение очередных страховых взносов членов ОВС. 6. Оптимальная страховая защита. КФ:при формировании КФ речь не идёт о страховой защите, так как не оговариваются причины причинения ущерба, при которых потребителям произведенных членами СРО товаров (работ, услуг) и иным лицам возмещается ущерб. По умолчанию предполагается, что выгодоприобретателям возмещается ущерб, причиненный членом СРО при осуществлении своей деятельности по любой причине. СК: любая страховая компания универсальна и осуществляет страхование по многим видам. Поэтому страхование ответственности членов СРО определённой сферы деятельности не является основным видом деятельности компании и осуществляется по универсальным правилам и тарифам страхования, утвержденным в данной страховой компании. ОВС: в конкретной саморегулируемой организации объединены предприниматели одной сферы деятельности, с однородными рисками. Члены ОВС утверждают свои правила страхования, которые полностью отвечают сходным страховым интересам членов СРО сочетающимся с потребностью в оптимальной, недорогой и надежной страховой защите, в полной мере обеспечивающей имущественную ответственность перед потребителями товаров (работ, услуг) и иными лицами. 7. Объем организационных мероприятий способа обеспечения имущественной ответственности. КФ: при формировании компенсационного фонда СРО обязано провести конкурсы по выбору депозитария и управляющей компании (УК) для управления средствами компенсационного фонда. При этом между СРО и УК необходимо урегулировать вопросы о минимальной сумме, неснижаемом остатке, порядке взаиморасчетов и пр. СК: организационные мероприятия ограничиваются выбором страховой компании, уплатой страховой премии и взаимодействием в случае причинения ущерба членом СРО. ОВС: при создании ОВС необходимо зарегистрировать юридическое лицо, привлечь специалистов-страховщиков и получить лицензию на страховую деятельность. Результаты сравнительного анализа для наглядности сведены в таблице №1. Из этой таблицы мы видим, что оптимальным по шести из семи параметров является обеспечение имущественной ответственности членов СРО посредством создания общества взаимного страхования. Тем не менее, параметр номер 7 для ОВС требует отдельного рассмотрения, и мы к этому ещё вернемся. 3. Что же такое общество взаимного страхования. Когда речь заходит о страховании, мы привычно представляем коммерческую страховую компанию, на правилах и условиях которой заключается договор страхования. Это связано с тем, что на современном страховом рынке России преобладает коммерческая форма организации страхования. Между тем существующая на страховых рынках развитых стран некоммерческая форма организации страхового фонда не уступает коммерческой по значимости и эффективности. Взаимное страхование как отдельная форма страхования в современном Российском законодательстве была введена в 1993 году со вступлением в силу закона РФ «Об организации страхового дела в Российской Федерации» и нормами статьи 968 Гражданского Кодекса РФ. Окончательное формирование нормативной базы для системы финансово-хозяйственных отношений в ОВС завершено с принятием Федерального закона от 29.11.2007 года № 286-ФЗ «О взаимном страховании». Общество взаимного страхования – некоммерческая организация, юридическое лицо, создаваемое на основе членства организаций, объединившихся для осуществления взаимного страхования своих имущественных интересов, не имеющая извлечение прибыли в качестве основной цели деятельности и не распределяющая прибыль между членами общества. Контроль над деятельностью ОВС, согласно закону «Об организации страхового дела в РФ» осуществляет Банк России.

Табл. №1

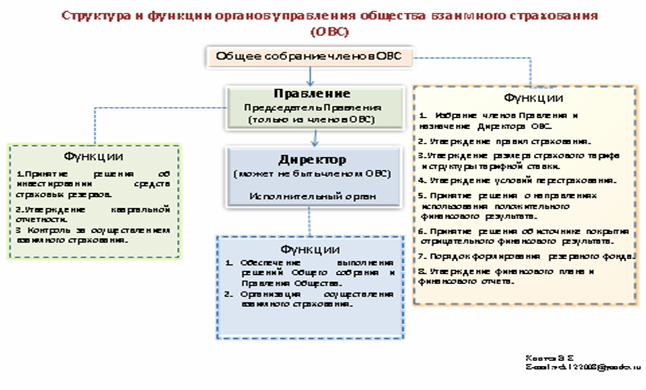

Структура и функции органов управления ОВС приведены на рисунке № 1. Надежность и оптимальность обеспечения имущественной ответственности членов СРО посредством создания ОВС определяется тем, что основные условия, решения и функции деятельности ОВС отвечают интересам организаций-членов СРО, так как определяются коллегиальными органами управления. Исполнительный орган является лишь органом, реализующим взаимное страхование в рамках решений и условий, принимаемых коллегиальными органами управления. Это определяет следующие преимущества ОВС по сравнению с КФ и СК: - управление обществом взаимного страхования осуществляют сами члены ОВС; - в интересах членов ОВС создается эффективная, недорогая и надёжная страховая защита; - все полученные от членов СРО на страхование средства остаются в распоряжении ОВС, накапливаются и расходуются в порядке, определяемом членами ОВС;

- за счет накопления средств

резервного фонда ОВС значительно снижаются затраты членов СРО на

страхование и создаётся своеобразная финансовая «подушка

безопасности».

Рис. №1

4. Рекомендации по созданию ОВС Как было показано выше, создание ОВС является наиболее оптимальным способом обеспечения имущественной ответственности членов СРО по сравнению с иными способами, но уступает им только по одному параметру – значительному объему организационных мероприятий. Эти организационные мероприятия заключаются в регистрации юридического лица, получении лицензии на страховую деятельность, привлечении специалистов-страховщиков для разработки правил страхования, тарифов и внутренних нормативных документов, необходимых для функционирования ОВС. Опыт создания ОВС при Союзе «Национальное объединение саморегулируемых организаций операторов по обращению с отходами производства и потребления» показал, что на создание ОВС и получение лицензии уходит приблизительно 3-4 месяца. В связи с тем, что для создания ОВС требуются определенные финансовые затраты наиболее целесообразно создание ОВС в рамках национального объединения саморегулируемых организаций отдельной сферы деятельности или саморегулируемой организации с большим количеством членов. Взаимодействие общества взаимного страхования и национального объединения саморегулируемых организаций (НО) органично вытекает из самой сути саморегулирования, так как члены НО (СРО) становятся членами ОВС, а сотрудничество ОВС с органами управления национального объединения, контрольными и дисциплинарными комиссиями СРО решает задачу оптимального управления рисками, снижает затраты на страхование и значительно повышает эффективность страхования. Оптимальным способом реализации страхования посредством ОВС является вхождение национального объединения (или СРО) в число учредителей ОВС. Только при этом условии в рамках деятельности национального объединения (или СРО) создается эффективная система страхования имущественной ответственности членов СРО по единым стандартам, согласованная и ориентированная на интересы членов СРО. Опыт показывает, что создание ОВС наиболее эффективно на этапе формирования и развития НО. Это позволяет в кратчайшие сроки разработать и внедрить единые стандарты страхования по всем видам деятельности, которые осуществляют члены СРО, входящие в национальное объединение. Однако это не исключает создание ОВС в рамках уже действующих национальных объединений или саморегулируемых организациях. В заключение следует отметить, что ОВС - это необходимый инструмент для национальных объединений и СРО, которые нацелены на долговременную и добросовестную работу в своей сфере деятельности. С помощью ОВС усиливается контроль за соблюдением членами СРО принятых стандартов и правил деятельности, ОВС способствует устранению недобросовестной конкуренции, повышению качества товаров (работ, услуг), соблюдению прав потребителей. Кроме того, ОВС – это один из факторов, препятствующих созданию коммерческих СРО.

Коптев Валерий Егорович

| ||||